Justamente quando a inflação estava aparentemente diminuindo e as expectativas de uma aterrissagem suave estavam aumentando nas economias centrais, uma crise bancária internacional bateu à porta do Fed e de outros grandes bancos centrais. Esta crise pode mudar as políticas monetárias em todo o mundo e isso afeta as commodities e outros preços importantes.

Um resumo da crise

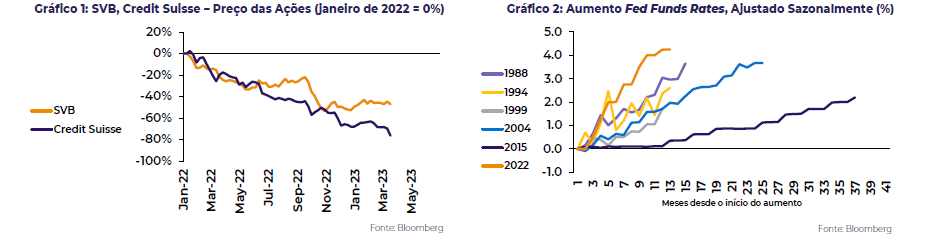

Alguns dias após o colapso do Silicon Valley Bank, que desencadeou preocupações sobre uma crise bancária nos EUA devido a uma corrida bancária, os temores de uma crise financeira mais ampla foram elevados por uma queda repentina no preço das ações do banco de investimento europeu Credit Suisse.

O aumento das taxas de juros e os custos mais altos de financiamento estão no pano de fundo de ambas as crises, já que ambas as instituições parecem incapazes de lidar com o atual cenário de liquidez reduzida.

Pelo menos por enquanto, os reguladores têm sido rápidos em prover liquidez e reforçar a confiança dos investidores, de modo que a situação parece estar contida em alguns poucos bancos. No entanto, mesmo neste cenário, estas crises provavelmente terão impacto nos fundamentos macro nos próximos meses.

É o fim do ciclo de aperto monetário?

Há um ditado que diz que o Fed aumenta as taxas de juros até que algo quebre. Caso o Fed “respeite” este ditado, as taxas terminais estão bem perto. Um dos objetivos de um banco central é proporcionar estabilidade financeira e, mesmo que as taxas de juros não sejam a melhor ferramenta para atingir este objetivo, seguir aumentando os juros agora pode ser contraproducente.

Com isso em mente, os mercados estão antecipando que, na próxima reunião do Fed, as taxas não serão aumentadas. Cada mudança na política monetária dos EUA tem sido historicamente positiva para as commodities, o que pode ser o gatilho para uma recuperação dos preços das mesmas em 2023.

Mais liquidez e crise bancária “branda”: o que é favorecido neste cenário?

O cenário de taxas terminais mais baixas e maior liquidez fornecida pelos bancos centrais – caso a crise bancária permaneça “suave” e contida em poucos bancos – também pode ser baixista para o DXY e favorável às moedas EM.

Neste caso, os investidores provavelmente reduzirão seu posicionamento em ativos denominados em dólares – enfraquecendo o DXY – procurando rendimentos mais altos. Como a maioria dos EM ainda estão oferecendo altos rendimentos, suas moedas podem ser uma alternativa.

Vale a pena mencionar que os países emergentes com grandes déficits na na conta corrente são mais vulneráveis à crise bancária internacional, pois dependem mais da entrada de moedas estrangeiras para financiar suas importações.

Neste caso, o investidor preferirá ativos de países com baixos déficits em conta corrente e elevadas reservas internacionais. Consequentemente, o BRL parece relativamente melhor posicionado para enfrentar este cenário em comparação com os pares latinos. O Brasil tem maiores reservas internacionais em relação ao seu déficit em conta corrente e o Banco Central do Brasil provavelmente retardará seus cortes de taxas dada a recente desvalorização da moeda – o que manterá o diferencial de taxas de juros e o índice de carry trade elevado.

No entanto, é importante lembrar que este é um cenário de crise bancária “leve”, com baixo contágio ao sistema financeiro global. Caso a crise atual se deteriore ainda mais, podemos ver uma situação inversa – o fortalecimento do DXY com uma continuação da tendência de desvalorização das moedas EM e fraqueza dos preços das commodities.